相続などで医療法人を承継する際、場合によっては多額の相続税が課される可能性があることはご存じでしょうか?

何も準備をしないまま旧法の医療法人の持分を相続してしまうと、思いもしなかった相続税を支払うことになってしまう(もしくは子供たちに負担させてしまう)ので、事前の準備が重要です。

本記事では、認定医療法人制度のメリットや要件、手続きの流れについて詳しく解説します。

医療法人を相続したときに相続税がかかる可能性があるケースは?

旧法の医療法人(持分あり医療法事)出資持分は、相続税の課税対象となることがあります。

持分あり医療法人の出資持分は財産性を有しているため、持分権者に相続が発生すると、その持分の相続に対して相続税がかかることがあります。(法人の財産状況により)

これにより、医療法人の持分を相続した相続人に多額の税負担が生じることがあります。

相続人がこの相続税を支払うために、医療法人に対して持分の払戻請求をすることがありますが、その場合に医療法人から多額の現預金が流失することとなり、経営に影響を及ぼす可能性があります。

相続人が1人の場合はそれほど問題にならないかもしれませんが、子の中に非医師の相続人がいるような場合、医療法人の持分だけを持っていても仕方がないので、払戻請求を行う可能性が高まります。

払戻請求は有している持分の割合によって額が決まるので、例えば30%の持分を相続した相続人から払戻請求を受けた場合、医療法人の財産の30%が流失することとなります。

このような問題が生じないようにするためには、医療法人の形態を”持分なし”に変更することが有効です。

認定医療法人制度とは?

単純に持分あり医療法人から持分なし医療法人へ移行することも可能(定款規定の変更)ですが、持分あり医療法人が持分なし医療法人に移行すると、医療法人が持分権者に対して有していた債務(持分を払い戻さなければならない義務)が消滅し、その額が法人の利益となるため、それに対し課税されることとなります。

しかし、このように課税されるのであればも持分なしへの移行が事実上困難となることから、一定の要件を満たした場合に、このみなし利益に対する課税を免除するという制度が認定医療法人の制度です。

認定医療法人制度の概要

認定医療法人制度の主な特徴は以下の通りです。

贈与税非課税

持分なし医療法人へ移行する際に、一定条件のもと、出資持分の放棄に伴う贈与税が非課税となります。

相続税の猶予・免除

出資持分に係る相続税が猶予され、持分なし医療法人へ移行した際には相続税が免除されます。

認定医療法人制度の要件

認定医療法人制度を利用するためには、以下の要件を満たす必要があります。

<認定要件>

①社員総会の議決があること

②移行計画が有効かつ適正であること

③移行計画期間が5年以内であること

④法人の運営が適正であること

<運営に関する要件>

①法人関係者に対し、特別の利益を与えないこと

②役員に対する報酬等が不当に高額にならないよう支給基準を定めていること

③株式会社等に対し、特別の利益を与えないこと

④遊休財産額は事業にかかる費用の額を超えないこと

⑤法令に違反する事実、帳簿書類の隠蔽等の事実その他公益に反する事実がない

こと

⑥社会保険診療等(介護、助産、予防接種等を含む)に係る収入金額が全収入金額

の80%を超えること

⑦自費患者に対し請求する金額が、社会保険診療報酬と同一の基準によること

⑧医業収入が医業費用の150%以内であること

引用:厚生労働省「持分の定めのない医療法人への移行計画認定制度の概要資料」

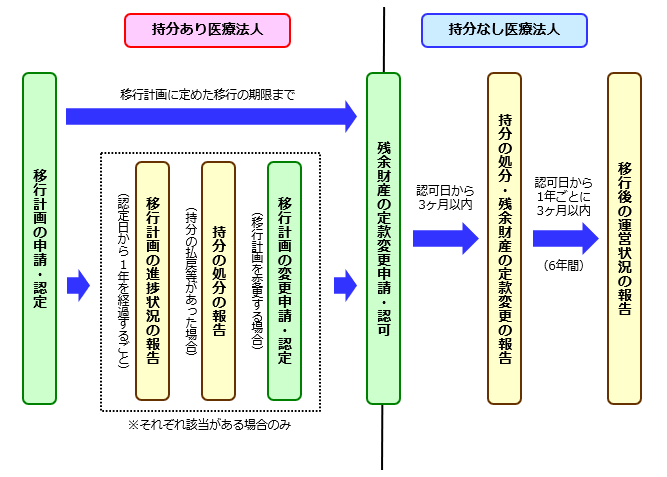

認定医療法人制度の手続きの流れ

認定医療法人制度の手続きは以下のステップで進められます。

1.移行計画の作成: 持分なし医療法人への移行計画を作成します。

2.申請書類の提出: 厚生労働省に申請書類を提出します。

3.認定の取得: 厚生労働省から認定を受けます。

4.移行手続きの実施: 認定を受けた後、持分なし医療法人への移行手続きを実施します。

引用:厚生労働省「持分の定めのない医療法人への移行計画の認定申請について(認定医療法人)」

認定医療法人制度の期限延長について

認定医療法人制度は、令和5年9月30日が期限となっていましたが、令和5年度税制改正により、認定期限が令和8年12月31日まで延長されました。

認定を受けてから移行を完了するまでの期限も3年から5年に緩和されました。

認定医療法人制度のメリット

認定医療法人制度には以下のようなメリットがあります。

相続税・贈与税の優遇措置

認定医療法人制度を利用することで、持分あり医療法人から持分なし医療法人への移行時に、贈与税が非課税になります。

また、出資持分に対する相続税も免除されます。

持分払戻請求の回避

持分なし医療法人に移行することで、社員の退職に際する出資持分払戻請求を回避することができます。

認定医療法人制度のデメリット・注意点

一方で、認定医療法人制度には以下のようなデメリットも存在します。

手続きが複雑

認定医療法人制度は複雑な手続きが多いため、専門家のサポートなしでの移行は難しいと思われます。

医師一人で手続きを進めようとせず、認定医療法人制度に詳しい専門家に依頼する方が、円滑に手続きが進められます。

また、遊休財産の整理など、数年かけて準備しなければならないケースもあるため、早めに行政書士へご相談ください。

移行後6年間の要件維持

認定医療法人への移行後、6年間は一定の要件を満たし続ける必要があります。

認定日から1年を経過するごとに移行計画の進捗状況を報告する必要があります。

要件を満たせない場合、認定が取り消され、相続税や贈与税が課税されるリスクがあります。

解散時の残余財産

持分なし医療法人へ移行した後、医療法人が解散する場合、残余財産は国や地方公共団体に帰属します。

このため、医療法人の解散を検討する際には、退職金や財産の整理について事前準備が必要となります。

認定医療法人手続きのご相談はイシカル法務事務所へ

認定医療法人制度を活用することで、医療法人の事業承継を円滑に進めることができます。

適切な手続きを行い、長期的な経営の安定を図るためには、専門家のサポートが不可欠です。

認定医療法人制度や医院承継手続きについてお悩みの方は、イシカル法務事務所にご相談ください。

医療関連手続きのみを取り扱っている、医療関連手続きの専門家がサポートいたします。